金が戦略的資産になる理由

金は、投資対象、準備資産、宝飾品、テクノロジー部品など多種多様な需要に支えられています。そして非常に流動性が高く、誰の債務でもなく、信用リスクを伴わず、希少性があり、歴史的に価値を維持してきました。

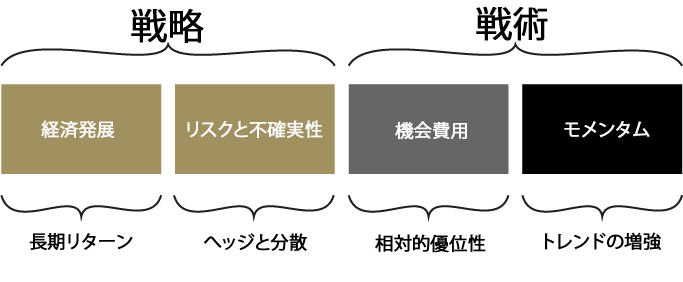

リターン

分散投資

流動性

ポートフォリオのパフォーマンス

2020年は100年に一度の世界的なパンデミックによって世界中が経済的、社会的に大混乱に陥ったため、投資家は前代未聞の試練に見舞われました。

新型コロナウイルス感染症は既存のリスクを増幅させ、新たなリスクも生み出したため、不確実性が大いに高まりました。2020年末に新ワクチンの接種が始まったことで、最悪の事態は脱したという楽観論が勢いづきました。とはいえ、パンデミックとそれに続く各国政府の対策は資産アロケーション戦略に意図せぬ結果をもたらし、構造的な変化を生じさせるでしょう。

各国の中央銀行は実質的なゼロ金利政策を取っており、ほぼすべての国債でマイナス金利が発生しています。債券資産―特に比較的短期、あるいは信用力の高い債券―は全般に利益を上げる機会が少ないため、投資家は今後も引き続き、より高リスクな資産への投資に移行するでしょう。このことを背景に、世界の多くの株式市場が様々な指標において極端なレベルに押し上げられています。そして重要なこととして、大半の投資ポートフォリオのリスクプロファイルも上昇しています。

それに加えて多くの国が、財政赤字とバランスシートの拡大と並行して、新型コロナウイルス感染症の経済的打撃に対する財政政策を続けることを明らかにしています。

ワールド ゴールド カウンシルでは、こうした動きが現在の環境と相まって、戦略的資産としての金の重要性を高めていると考えます。投資家は、財政赤字の拡大、インフレ圧力、高株価の調整の可能性というこの局面において、分散投資の手段としての金の役割の恩恵を受けられるでしょう。それだけでなく、新興国市場を中心に経済回復が始まりつつあり、金消費が促される可能性があることも追い風になるでしょう (2021 Gold Outlookを参照)。

ここ数年、投資家たちは、環境、社会、ガバナンス(ESG)への配慮を投資プロセスに組み込むことに、ますます大きな関心を寄せています。例えば、今や欧州の投資家の89%が、ESGの要素を投資判断に取り入れています2。このようにESGに力点が置かれている背景には、ESGリスクを積極的に管理することを企業に求める圧力の高まりがあります。また、ESGパフォーマンスが優れていると、長期的な業績の改善につながるという点も強調されています3。ESGの組み入れを促進する動きは金に大いに関連します。金が責任ある方法で産出され調達されていること、そしてポートフォリオの中でESG目標を達成の支える役割を果たすことを実証する必要があるからです (フォーカス2:ESG投資としての金).4

機関投資家5は、投資の分散やリスク調整後リターンの拡大を目指して、株式や債券といった伝統的な投資資産の代わりに、オルタナティブ資産を採用するようになりました。世界の年金基金に占める非伝統的資産(ヘッジファンド、プライベートエクイティ・ファンド、コモディティ)の割合は、1998年の7%から2020年の26%へと増えました。米国ではこの数字が30%に達します(図 1)6。

この変化の受け皿となってきたのが金への投資です。投資家は次第に、金を主流投資先と認識するようになっています。世界の投資需要は2001年以降に年率平均15%のペースで成長しましたが、同期間に金価格はほぼ8倍に上昇したのです7。

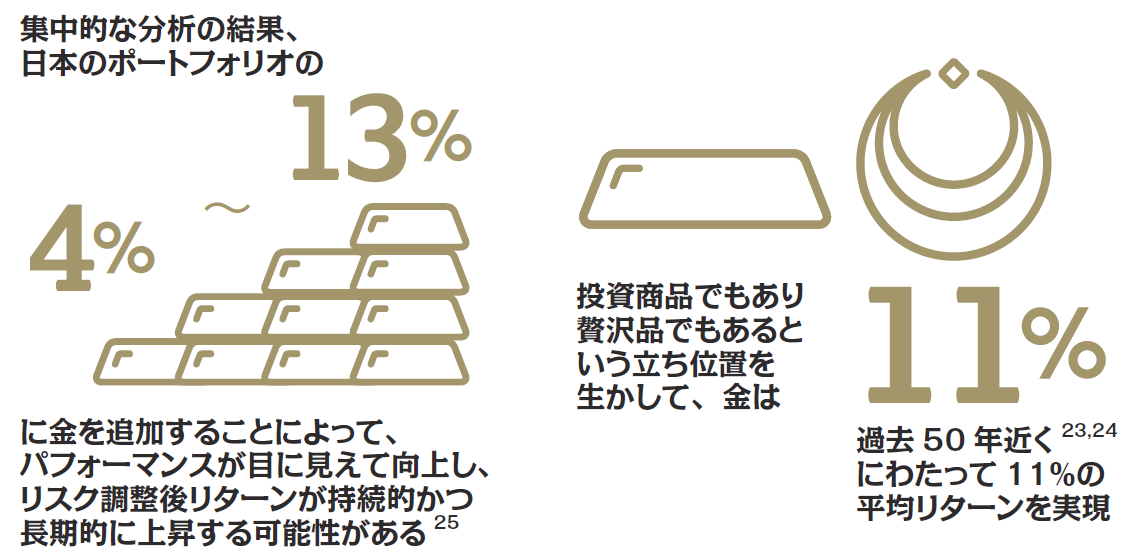

ワールド ゴールド カウンシルの分析によれば、仮に過去10年間、 日本の平均的な年金基金ポートフォリオに金を4~13%追加していれば、リスク調整後リターンが上昇した可能性8。

ワールド ゴールド カウンシルの分析によると、金は明らかに、株式や債券、総合型ポートフォリオを補完します。富を蓄積する手段として、またシステミックリスクや通貨の下落、インフレのヘッジ手段として、金は歴史的にポートフォリオのリスク調整後リターンを改善し、プラスのリターンを実現し、市場ストレス時に債務を返済するための流動性を提供してきました。

投資家は昔から金のことを、不確実な時代に利益をもたらす資産と見なしてきました。歴史的に、金は好況時にも不況時にも、長期的にプラスのリターンを生み出してきました。約半世紀を振り返ってみると、米ドル建ての金価格は、1971年9に金本位制が崩壊した後 10、年率平均11%のペースで上昇してきました。この期間の金の長期リターンは株式に匹敵し、債券を上回ります11。さらに、ここ5年、10年、20年の金のパフォーマンスは他の多くの主要資産クラスを上回っています(4ページの(図 2と図 3。

この二面性は金に多様な需要の源があることを反映しており、金と他の投資資産の差別化要素になっています。金は誰の債務でもなく、世界的に価値が認められていて交換手段として機能することから、しばしば長期的に資産を守り増やすために利用されます。

金にはまた、世界中の消費者が評価する宝飾品市場経由の需要もあります。そしてエレクトロニクス製品の重要な構成部品でもあります12。このような多種多様な需要の源が、金に際立ったレジリエンス、すなわち好況時にも不況時にも確かなリターンを実現するポテンシャルを与えています(6ページの図 7)。

長引く低金利やドルの見通しに対する懸念は、金保有の機会費用に対する認識に影響を与えるため、投資家の需要を押し上げてきました。

歴史的に、主要通貨の交換レートは金価格に合わせて固定されていました。しかし1971年に米国の金本位制が終了し、実質的にブレトン・ウッズ体制が崩壊したことで、状況が変化します15。それ以降、交換手段としての金のパフォーマンスは、ごくわずかな例外を除いて、すべての主要通貨と商品を大きく上回ってきました(図 5)。金の優れたパフォーマンスは、金本位制の終了直後に特に際立ちました。この堅調なパフォーマンスを支えた重要な要素の1つは、金の長期的な供給量の伸びが、過去20年で年率約1.4%と、ほとんど変わらなかったことです16。

これとは対照的に、不換通貨は金融政策を支えるために無限に発行することが可能であり、その典型例が世界的な金融危機後の量的緩和策です17。近年では、世界のマネーサプライの急速な拡大と、低金利からマイナス金利という環境のおかげで、金が世界の国債(米国債など)のパフォーマンスを上回り、世界のマネーサプライに追従するという点で最適な状況が生まれています(図 6)。

分散投資のメリットは広く知られていますが、有効な分散投資方法を見つけることは簡単ではありません。市場の不透明性が増して変動幅が顕著になると、リスクオン/リスクオフの投資判断を一因として、多くの資産は相関性が高まります。その結果、分散手段と言われるものの多くは、肝心なときに投資家のポートフォリオを守ることができません。

その点、金は異なっていて、株式やその他のリスク資産が売却される局面で、これらとの負の相関性が高まります(図 7)。世界的な金融危機はまさにその例です。株式や他のリスク資産の価値は暴落し、ヘッジファンド、不動産、そして長年ポートフォリオの分散手段と見なされてきた商品の大半も同じでした。これとは対照的に金は持ちこたえ、2007年12月から2009年2月までに金の円建て価格は8%上昇しました18。そして最近では、2018年と2020年に株式市場の急激な揺り戻しが発生したときも、金はプラスのパフォーマンスを維持しました19。

この堅調なパフォーマンスも、驚くことではないかもしれません。システミックリスクの発生時、金はほぼ例外なくプラスのリターンを生み出してポートフォリオ全体の損失を軽減し、特に効果を発揮してきました(7ページの図 8)。さらに、投資家のポートフォリオの中で流動性の低い資産が売却しにくいとき、過小評価されているとき、不適正な価値をつけられたときに、金を売却することによって負債の返済ができる点も重要です。

しかし金と他資産の相関性は、激動期に投資家の役に立つだけではありません。ポジティブな市場においては、株式やその他のリスク資産との正の相関性も生み出すことができるため、金はバランスの良い効率的なヘッジとなります(7ページの図 9、Gold: an efficient hedgeを参照)。

この二面的な利点は、投資商品資産でもあり消費財でもあるという金の二面性によってもたらされます(15ページの図 18)。こうした性質を持つ金の長期的なパフォーマンスは、所得の拡大に支えられます。ワールド ゴールド カウンシルの分析も、株価が力強く上昇する局面で、株価と金の相関性が高まる可能性があることを裏付けています。これは、金の消費者需要を支える富の増加の効果に加えて、インフレ率の上昇見込みに対する防衛策を求める投資家の需要が理由だと考えられます。

リスクが高まる局面で、金は一貫して「質への逃避」の流れの恩恵を受けてきた。

金はシステミックリスクの発生時に安全な避難先の役割を果たし、その目的で活用されている。

…しかし、市場の回復局面でも優れたパフォーマンスを示す。

金市場は規模が大きくグローバルで、流動性に優れています。

ワールド ゴールド カウンシルの試算によると、投資家と中央銀行が保有している金現物は約493兆円相当で、これに加えて証券取引所や相対(OTC)市場で取引されているデリバティブの建玉残高が119兆円です(16ページの図 19a)。

また金市場は主な金融市場、例えば日経平均株価、ユーロ/円、米国1~3年物国債よりも流動性が高く、その一方で売買高はS&P 500に匹敵します(図 10)。金の売買高は、2020年の日次平均で約19兆円でした。同じ期間のOTCスポット取引とデリバティブ契約は11兆4,000億円で、世界各国の取引所で取引される金先物の日次売買高は7兆1,000億円でした。金を裏付けとするETF(金ETF)は1日当たり平均3,410億円取引されており、これによって流動性はさらに高まります(図 11)。

このように市場に規模と厚みがあるということは、大規模な長期保有投資を行う機関投資家を余裕を持って受け入れられることを意味します。多くの金融市場との著しい違いとして、金の流動性は深刻な金融ストレスの状況下でも枯渇することはなく、このことが金を極めて変動の小さい資産にしています(図 12)。

長期的リターン、流動性、有効な分散手段は、いずれもポートフォリオ全体のパフォーマンスに寄与します。以上の事柄が示唆するのは、金を加えることによって、ポートフォリオのリスク調整後リターンを大いに強化できるということです。

ワールド ゴールド カウンシルが分析した過去1年、5年、10年、20年の投資パフォーマンスは、機関投資家のポートフォリオに対する金のプラスのインパクトを明らかにしています。この分析は、日本の平均的な年金基金ポートフォリオに金を2.5%、7.5%、10%組み入れていれば、リスク調整後リターンが上昇し、ドローダウンが縮小した可能性があることを示します(図 13と表1)。このプラスのインパクトは、世界的な金融危機以降、特に顕著です。

従来のバックテストに加えて、リサンプリング・効率最適化法に基づくさらに確実な最適化分析20も、金を組み入れることでポートフォリオのパフォーマンスを大いに強化できることを示唆しています。例えば、十分に分散した日本円ベースのポートフォリオの4~13%を金に割り当てると、幅広いリスクレベルで、リスク調整後リターンが上昇する可能性があります(10ページの図 14)。

それぞれの資産アロケーション判断によって、金の「最適」組み入れ量は変化します。しかし分析によると、大まかに言って、ポートフォリオの抱えるリスクが、変動幅、流動性、資産の集中のいずれの意味であれ高いほど、リスクを相殺するために必要な金の組み入れ量が、分析の範囲内において多くなります(10ページの図 14)。

する金の年間リターンが過去の長期的実績を大きく下回る2~4%だったとしても、架空のポートフォリオに組み入れる金の最適比率が統計的に有意になりうることも示唆しています。このことは、インフレ連動債などの他のインフレヘッジ資産をすでに保有している投資家のほか21、不動産、プライベートエクイティ、ヘッジファンドなどのオルタナティブ資産をすでに保有している投資家についても同様に当てはまります22。

架空の日本の平均的な年金基金(PF)ポートフォリオおよび同等のポートフォリオに、過去1年、5年、10年、20年にわたり金を7.5%組み入れた場合の、円建てリターンに基づく比較*

| 20 年 | 10 年 | 5 年 | 1 年 | |||||

|---|---|---|---|---|---|---|---|---|

| 金を含まない | 金が7.5% | 金を含まない | 金が7.5% | 金を含まない | 金が7.5% | 金を含まない | 金が7.5% | |

| 年率リターン | 4.8% | 5.2% | 6.7% | 6.7% | 4.9% | 5.2% | 5.7% | 6.6% |

| 年率変動幅 | 7.7% | 7.4% | 7.5% | 7.2% | 7.3% | 6.8% | 11.7% | 10.8% |

| リスク調整後リターン | 0.63 | 0.71 | 0.89 | 0.92 | 0.66 | 0.76 | 0.49 | 0.61 |

| 最大ドローダウン | -10.0% | -9.2% | -10.0% | -9.2% | -10.0% | -9.2% | -10.0% | -9.2% |

* 2020年12月31日現在。架空の平均的な年金基金ポートフォリオとウェイトは、Willis Towers Watson Global Pension Assets Study 2019とGlobal Alternatives Survey 2017、および図 13の説明に基づく。リスク調整後リターンは、年率リターン/年率変動幅として計算。最大ドローダウンは、総価値が直前のピークに達した時点以降の、当該ポートフォリオの最大の減少幅として計算。

出所:ブルームバーグ、ICEベンチマーク・アドミニストレーション、ワールド ゴールド カウンシル

過去20年間で、東洋の富の増加や、機関投資家のポートフォリオにおける金の役割に対する世界的な評価の高まりを反映して、金に対する認識は大きく変わりました。

金には、希少で流動性が高く、他資産と相関が無いという独自の特性があり、このことが、金が長期的に分散投資の手段になりうることを示しています。投資商品でもあり贅沢品でもあるという立ち位置を生かして、金は過去50年にわたって11%近くの平均リターンを実現してきました。これは株式に匹敵し、債券や商品を上回ります23、24。

金には伝統的に、安全な避難先の資産としての役割があり、これは高リスクの時期に真価を発揮します。しかし金には投資資産と消費財という二面的な魅力があるため、好況時にもプラスのリターンを生み出すことができます。現在の政治/経済的な不確実性、低金利、株式市場や債券市場をめぐる経済的な懸念を反映し、この力学は今後も継続するでしょう。

全体的に見て、集中的な分析の結果、日本のポートフォリオの4~13%に金を追加することによって、パフォーマンスが目に見えて向上し、リスク調整後リターンが持続的かつ長期的に上昇する可能性があります25。

金が信頼できる資産として日本の投資の世界に浸透し始めたのはまだ最近のことですが、様々なチャレンジがある中で分散投資の有効な手段を提供するという金のポテンシャルが、日本の投資家たちの目にも次第に明らかになっています。金などのオルタナ資産を組み込む確定給付型(DB)年金プランの増加は、このトレンドを如実に表します(図 16)30。2008年の金融危機と長引くマイナス金利環境により、長期投資家、特に年金基金は、分散と追加的なリターン確保の手段として、オルタナティブポートフォリオ資産の組み込みを加速させました。日本特有の数々の構造的課題の影響で、ますます環境が厳しくなる中、多くの投資家が、目指す投資目標を達成するためには資産アロケーションの管理とオルタナティブ資産の有効性の調査が不可欠だということを認識しています。ワールド ゴールド カウンシルは、金がこのような投資家のニーズに対処するソリューションを提供できると考えます。

日本経済は過去数十年にわたって低成長が続き、少子化と高齢化も進行したことから(15ページの図 17)、財政赤字が著しく拡大し、政府債務が急増しています。IMFの予測によると、日本の財政赤字と公的債務(15ページの図 17)は、2020年にそれぞれGDPの14.2%、266%に達し、OECD加盟国の中で最悪となる見込みです(15ページの図 18)。

新型コロナウイルス感染症のパンデミックにより、この流れはさらに加速しそうです。また、日本の人口が2015年の1億2,710万人から2050年に1億190万人に減ることが予想される一方で、公的年金の受給資格を得る65歳以上の人口は、同じ期間に27%から38%に増加する見込みであり、日本は世界一のペースで社会の高齢化が進みます(15ページの図 17)。歳出削減と財政の安定化を目指す日本政府は、増税と年金支給額の減額に着手しました。

その結果、家計の可処分所得は伸び悩み、貯蓄率は2.3%と極めて低い水準に落ち込みました。今や日本政府は国民に対し、退職後の必要資金をまかなうためとして、主に低金利の銀行預金から、より高いリターンを生み出す投資資産への資金移動という方法で、貯金額を大幅に増やすことを公然と奨励しています(金融庁のある報告書では2,000万円が必要と示唆)。その際日本政府は、蓄積した富を保護するために資産分散が極めて重要であることも強調しています。

このような構造的な課題は、投資という面で、他にも数々のチャレンジを生み出しています。高齢化によって、企業年金基金の推定40%(少なく見積もった場合)が資金流出(給付金支払額が徴収した掛金を上回る)に陥っているため、投資運用会社は、より保守的にリスク/リターンを判断し、流動性管理にいっそう気を配ることを迫られています。

膨れ上がる政府債務の問題によって、投資家は日本国債のテールリスク―株式や債券、不動産、為替、さらには他の金融市場の極端な混乱に対する脆弱性―を、より強く意識するようになりました。

多くの専門家が、ハードランディングのリスクについても警告しています。例えば日本銀行の前例のない金融緩和策によって、ハイパーインフレが発生するリスクなどです。日銀による日本国債と国内ETFの大量買い入れプログラムが終了すれば、市場にマイナスの影響が出る可能性があり、一部の投資家はこれを不安視しています。日銀は現在、日本国債の45%、国内ETFの80%以上を保有しています。

日本の投資家は、いまだ経験したことのない種類の投資リスクの組み合わせに直面しています。つまり分散リスク、テールリスク、信用リスク、インブレリスク、流動性リスクです。金は、効果的で低コストなリスク管理・軽減方法を提供することができ、その一方でポートフォリオのリターン改善の機会ももたらします。過去20年の金の年間平均リターンは、伝統的な主要資産を上回り、円建てで10.5%だった。ワールド ゴールド カウンシルは、日本の投資家は今こそ金を役立てるときだと考えます。

1オックスフォード・エコノミクスは、グローバル経済予測と定量分析のリーディングカンパニーで、モデリングのスペシャリストでもある。オックスフォード・エコノミクスのデータに関する重要な開示情報、そして利用可能なシナリオの詳細、前提条件、各シナリオで用いるデータ、各シナリオが仮説的に金の需給やパフォーマンスに与えるインパクトについては、Qaurumを参照のこと。

2Mercer European Asset Allocation Insights 2020, August 2020

3Refinitiv, How do ESG scores relate to financial returns, August 2020.

4Gold and climate change: Current and future impacts, October 2019

5機関投資家は、投資信託、銀行、証券会社、ヘッジファンドといった形で、クライアントのために資産を大規模にプールしたポートフォリオとして保有・運用する。

6Willis Towers Watson, Global Pension Assets Study 2021, February 2021 and Global Alternatives Survey 2017, July 2017.

72000年12月31日~2020年12月31日。

8日本の平均的な年金基金ポートフォリオ構成の詳細は、11ページの図 13を参照。2000~2020年のデータに基づく。これに加えて、本レポートの最後に記載の、著作権およびその他の権利についても参照のこと。

91971年1月~2020年12月。

10金本位制では金が米ドルを担保し、各国通貨の交換レートはブレトン・ウッズ体制で決定された。1971年、ニクソン政権が米ドルと金の自由交換の停止を発表したことを機に金本位制が崩壊し、それに続いてブレトン・ウッズ体制が崩壊した。

11その他のリターン指標とパフォーマンスは21ページの付録IIを参照。

13IMFの測定による1988年12月~2020年12月の日本と世界のCPIの平均年変化率に基づく。

14Oxford Economics, The impact of inflation and deflation on the case for gold, July 2011.

15前掲脚注10。

162000年12月31日~2020年12月31日。Goldhub.comのDemand and Supplyのセクションを参照。

17詳しくはThe impact of monetary policy on goldとIt may be time to replace bonds with goldを参照。

182007年12月1日~2009年2月27日のLBMA金価格午後決め値に基づく。

192018年10月1日~2018年12月27日と、2020年1月31日~2020年3月31日のLBMA金価格午後決め値に基づく。

20リサンプリング・効率最適化法は、従来通りの平均・分散モデルによる最適化に代わる強固な分析法として高く評価されている。Efficient Asset Management: A Practical Guide to Stock Portfolio Optimization and Asset Allocation, Oxford University Press, January 2008を参照。

21Gold as a tactical inflation hedge and long-term strategic asset, July 2009.

22Enhancing the performance of alternatives with gold, February 2018.

231971年1月~2020年12月の米ドル建て年間平均リターン。

2419ページの図 25を参照。

259ページの 図 13を参照。

26参照:Gold: the most effective commodity investment, and Gold: metal by design, currency by nature, Gold Investor, Volume 6, June 2014.

27金のウェイトの上昇について、詳しくはMajor commodity indices will increase gold weightings for a second year in a rowを参照。

28Gold: the most effective commodity investment, September 2019.

29The Greenhouse Gas Protocol, Ecoinvent database.Gold and climate change: Current and future impacts and Gold and climate change: An introductionを参照。

30「企業年金実態調査結果」(2018年度版)、2020年1月16日発行。