新たな 10 年、新たな課題

新しい10 年の始まりを迎えて、日本が抱えるマクロ経済的な課題は古いものも新しいものも含めて増え続けています。例えば以下のような課題です。

- 公的債務の GDP 比が 238%と極めて高いために、今後の経済成長率が制限され、貯蓄や投資の余地が縮小する可能性がある

- 好ましくない人口構成も、増加する社会保障費用に対する政府の財源確保を困難にする

- 超低金利/マイナス金利が、投資家の目を評価額が割高なリスク資産に向けさせてきた

- 地政学的な緊張、世界の経済成長の見通しのばらつき、資産の変動幅の拡大など、金融市場の不確実性が続いている

日本経済が直面するマクロ経済的な課題と、安倍政権が進めてきた積極的な金融緩和を背景に、円の対ドル相場は 2013 年初めと比べて 23%下落しました。日本の投資家にとって、金はポートフォリオの長期的戦略資産として有効であるだけでなく、現在の環境においてその重要性はさらに増していくでしょう(2020 Gold Outlook 参照)。

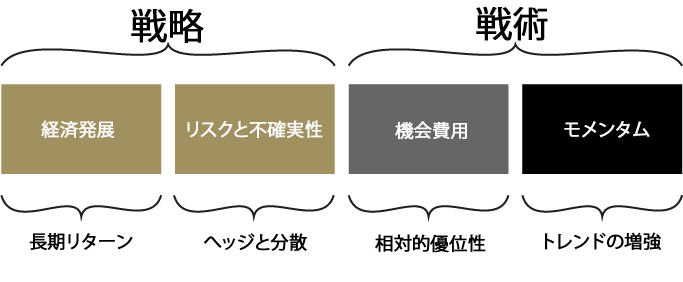

高まる金の重要性

機関投資家は、投資の分散やリスク調整後リターンの拡大を目指して、株式や債券といった伝統的資産の代わりに、オルタナティブ資産を採用するようになりました。世界の年金基金に占める非伝統的資産の割合は、1998 年の7% から 2019 年の 23%へと増えました 2 (図 1)。日本の場合、この数字は、10 年前の 7%から11%に増加しました。

この変化の受け皿となってきたのが金への投資です。主流投資先としての金の認知度は増しつつあります。このことは、世界の投資需要の中での金の成長率―2001年以降で年率平均14%―や、同期間に金価格がほぼ 4 倍に上昇したことに表れています。3