风险的规避与追逐

事实证明,2019 年上半年的金融市场并不平静。截至 4 月底,股市收复了 2018 年第四季度的失地,但在 5 月份又再度回落。1 几周之后,股市再次创下新高。与此同时,全球各国央行都表示采取更为宽松的货币政策立场,令全球债券收益率降至多年来的低点(在一些国家,甚至达到了历史最低水平)。由于投资者希望在日益不确定的环境下对冲已处高位的股市风险,黄金价格飙升,使得黄金成为截至 6 月底以来表现最佳的资产之一(图 1)。

事实证明,2019 年上半年的金融市场并不平静。截至 4 月底,股市收复了 2018 年第四季度的失地,但在 5 月份又再度回落。1 几周之后,股市再次创下新高。与此同时,全球各国央行都表示采取更为宽松的货币政策立场,令全球债券收益率降至多年来的低点(在一些国家,甚至达到了历史最低水平)。由于投资者希望在日益不确定的环境下对冲已处高位的股市风险,黄金价格飙升,使得黄金成为截至 6 月底以来表现最佳的资产之一(图 1)。

在利率下降、风险升高和上涨势头的推动下,6 月份黄金价格大幅上涨,投资者今年对黄金的看涨情绪更为高昂。这一点从全球黄金 ETF 的正流入中可见一斑。今年迄今为止,以欧洲基金为首的全球黄金 ETF 净流入共计 50 亿美元(合 108 吨),2今年上半年纽约商品交易所黄金期货净多头头寸也在增加,净流入 369 吨。此外,截至 5 月,全球各国央行报告的黄金净采购量约为 247 吨,相当于 100 亿美元3–各国央 行继续扩大外汇储备中黄金储备量的趋势仍在延续。

全球货币政策已经发生 180 度的转变。不到一年前,美联储理事和美国投资者都预计,至少到 2019 年,利率将继续上升。到 12 月,市场则预期最有可能的结果是美联储继续保 持观望。而现在,市场预计美联储将在年底前降息 2 至 3 次。尽管包括鲍威尔主席在内的董事会成员的声明透露出观望的信号,但市场几乎没有改变其对降息的预期。美联储也许并不会按照市场的要求行事,但同时,它也不希望让市场感到意外。历史上来看,除 2008 年 1 月全球金融危机爆发时,美国联邦公开市场委员会(FOMC)在一次计划外会议上 宣布降息外,只要市场对利率调整的预期概率高于 65%(图 2),美联储就会根据预期调整其基本利率。

这样做的并非只有美联储。欧洲央行(ECB)行长德拉吉(Draghi)最近宣布,他们准备扩大债券购买或降息以维持 经济增长。日本央行(BOJ)也有望出台更为宽松的政策。新兴市场的央行可能也会效仿。4

利率下调的前景应该会支撑对黄金的投资需求。我们的研究表明,在货币政策紧缩周期结束后的 12 个月内金价将会上涨。5 此外,在实际利率为负的时期(表 1),黄金的历史回报率是其长期平均回报率的两倍多——就像我们今年晚些时候可能看到的情况一样。与此同时,由于贸易紧张和利率下调抵消了经济持续增长的影响,美元(通常是黄金上涨之际的阻力)可能仍然会在区间波动。

| 实际利率环境 | ||||

|---|---|---|---|---|

| 长期 | 低利率 (<0%) | 中等利率 (0%-2.5%) | 高利率 (>2.5%) | |

| 月收益率 | 0.6% | 1.2% | 1.0% | -0.3% |

| 标准误差 | 0.2% | 0.4% | 0.4% | 0.3% |

| 检验结果异于 0? | 是 | 是 | 是 | 否 |

*基于 1971 年 1 月至 2018 年 6 月之间的名义黄金收益率。实际利率制度基于 12 个月固定期限的美国国债减去相应的同比 CPI 通胀。在 5%的显著性水平下,以双向 T 检验计算与零的差异。

来源:美国劳工统计局,美联储,洲际交易所基准管理机构,世界黄金协会 ; 版权和其他权利

央行的政策并非存在于真空世界中。相反,它们随时准备在风险聚集膨胀且全球经济放缓到来之际刺激各自的经济。这些风险包括:

此外,低利率正产生一种反常的影响:仅通过暂时性的回调即推动股市长达十年的上涨。这将股票估值推高到自互联网泡沫以来的最高水平(图 3)。令人担忧的是,一旦经济衰退,包括美联储在内的各国央行可能无法仅仅依靠降息来解决问题。他们可能需要使用量化宽松政策,或许还需要新的非传统措施来重振全球经济。

投资者正面临一个难题。传统上,持有债券能够为投资者提供多样化投资配置,并能够对冲其股市风险。但 2011 年以来债券市场收益率普遍下跌,令高质量和低质量债券的价格变得更加昂贵。事实上,全球范围内有超过 13 万亿美元债券收益率为负值。6 我们的分析表明,70%的发达市场债券的实际收益率为负,其余 30%接近或低于 1%(图 4)。

在此背景下,例如黄金这类高质量、高流动性的另类资产可以帮助投资者更有效地平衡风险,同时提供与其他资产相关性较低的收益。

经济增长放缓以及金价波动加剧可能带来的影响,也许会导致今年消费者需求走软,尤其是在占年度黄金需求最大份额的新兴市场。7 此外,我们预期,印度财政部最近宣布将黄金进口关税上调 2.5%,可能会导致 2019 年黄金需求减少约2.4 %。8 而且,如果更高的税率成为永久性的,印度的长期黄金消费需求将以每年略低于 1%的速度下降。9然而我们相信,印度和中国正在实施的广泛的结构性经济改革,可能会为长期的黄金需求提供支持。

此外,我们预计在可预见的未来,以新兴市场为首的央行黄金需求仍将保持正值。

与普遍看法相反,黄金的供需动态其实很好地解释了黄金的价格表现(见附录)。

与金饰、科技应用和长期储蓄相关的黄金需求是金价长期表现的重要决定因素。而以短期和中期的视角看待,只有当黄金需求发生重大变化时,金价才能受到影响。相反,由更高的不确定性(包括投机活动)产生的黄金投资需求可以有效影响金价的短期和中期表现,但从长期来看,该类影响趋于淡化。此外,通过金矿开采或回收金产生的供应令黄金市场供需基本达到平衡。

展望今年剩下的时间,我们认为消费者需求可能相对疲软, 投机需求则将加剧黄金价格波动,但总体而言,投资需求可能仍将保持强劲势头,各国央行将继续保持净购金趋势。

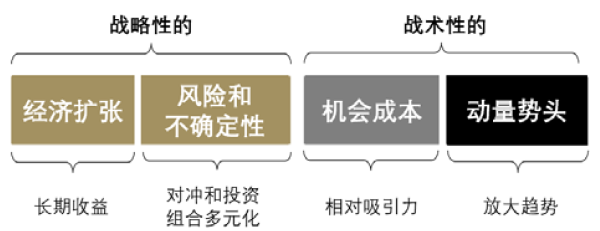

黄金的四个属性使其成为有价值的战略资产,10通过向投资者提供:

这些属性是黄金作为消费品和投资品双重属性的副产品(图5)。

黄金需求和金价表现反过来又对四大驱动因素作出反应:

来源:ETF 公司文件,Refinitiv GFMS,金属焦点公司,世界黄金协会 ; 版权和其他权利

*根据 2009 年至 2018 年的年黄金需求量计算。由于可用数据来源的限制,地区分类不包括央行黄金需求。

1 参见 Goldhub.com 上《每周市场评论》的系列博客

2 见 2019 年 7 月 9 日发布的黄金 ETF 6 月流量报告。

3 全部基于国际货币基金组织的国际金融统计数据。这些统计数据可能无法涵盖央行的所有活动。美元等值的计算方法是将报告的净购买量(以吨为单位)乘以同期黄金的平均价格。世界黄金协会将于 8 月初公布金属焦点(Metals Focus)2019 年上半年的完整预测。参见博客《央行需求:5 月份有什么新鲜事?》,2019 年 7 月。

4 摩根大通,《2019 年中展望:央行同步宽松政策支持资产价格进入 2019 年下半年》,2019 年 7 月 1 日。

6 基于截至 2018 年 6 月 30 日的彭博巴克莱全球总负收益债券市场价值指数(美元)。

8 See our 参见 2019 年 7 月 Goldhub 中关于印度进口关税增加的博客。.