今年上半期に日本円は大きく値を下げ、米ドル(USD)に対して18%の下落を記録しました。円/米ドル為替レートは1998 年以来の大幅な円安となっています。主な円安要因は次の3 つです(図1)。

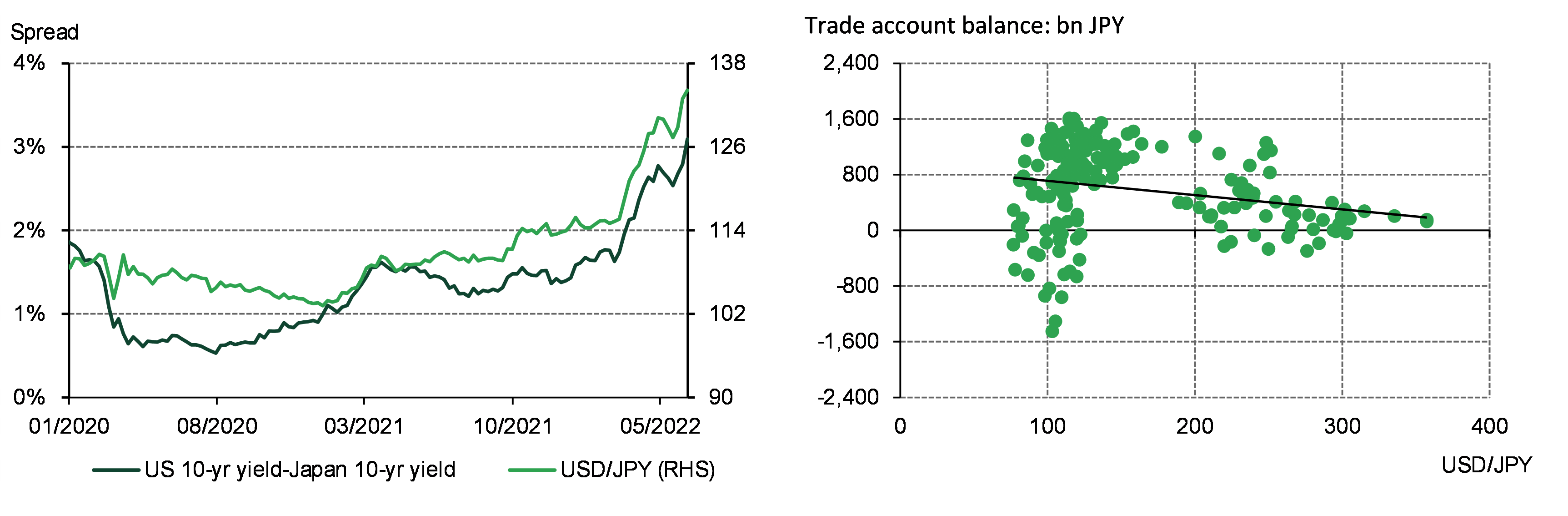

- 日本銀行(日銀)が国内経済の回復をサポートするために大規模金融緩和策を継続している一方で、米国をはじめとする他の主要中央銀行は、インフレ圧力を抑制するために金融引締政策を加速させていることから、日本と他の主要市場との間で金利差が急激に拡大しています。

- 日本の貿易赤字の拡大は原材料価格の上昇と中国など主な輸出市場の成長鈍化が原因です。貿易赤字の拡大は多くの場合、通貨安につながります。

- 日本の第1 四半期経済報告 – 主にオミクロン株の蔓延と輸入コストの上昇が円安圧力の原因となりました

図1:日米で利回り格差が拡大(左)/貿易収支の赤字(右)が円安を助長

出所:ブルームバーグ、ワールド ゴールド カウンシル

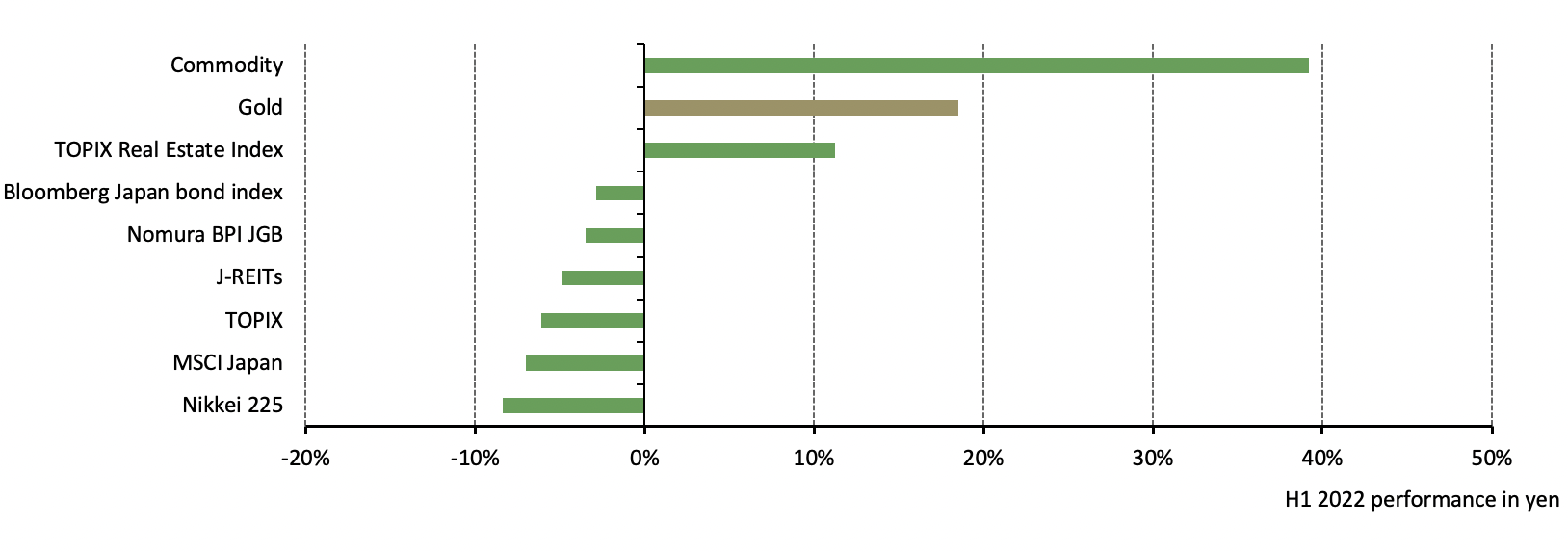

経済成長の鈍化とコスト上昇から生じた不安は円安を引き起こしただけでなく、国内資産にも悪影響を及ぼしました。例えば、今年上半期に日経平均株価は8%以上の下落となり、日本の国債指数も5%低下しました。1

ただし円建て金のパフォーマンスは、今回の円安で恩恵を受けています。今年、インフレの上昇や、地政学的リスクの高まり、金融市場の変動幅の広がりなど世界全体を覆う不確定要素によって、主要経済地域で金利が上昇したにもかかわらず、金の価格は押し上げられました。また、米連邦準備制度理事会の積極的な金利引き上げのなか、ドル高によって国際的な金価格の上昇に歯止めがかかったものの、円建てでは年初から19%のリターンを記録しました(図2)。2

図2:日本の主要資産を上回る円建て金のパフォーマンス

* 2021 年12 月31 日から2022 年6 月30 日までのブルームバーグ商品指数、TOPIX不動産指数、ブルームバーグ日本債券トータルリターン指数、野村BPI国債指数、TOPIX指数、MSCIジャパン指数、日経225指数データに基づく。計算はすべて日本円で実施。

出所:ブルームバーグ、ワールド ゴールド カウンシル

世界中で広く所有され、取引される資産である金は、一物一価の法則の対象となります。金の価値は、追加コスト を織り込んだ後、多様な通貨によるあらゆる市場において、投資家にとって同じでなければなりません。そうでなければ、裁定機会が生じることになります。ある国の通貨での金価格はその通貨の価値に比例して変化するものであり、それが米ドル以外の通貨における金のパフォーマンスを高めてきた主な要因です。

表1:各国通貨におけるリターンが示す金のパフォーマンスの強さ*

* 2021 年12 月31 日~2022 年6 月30 日の、上記各通貨におけるLBMA金価格午後決め値の日次データと米ドルに対するそれぞれの価値に基づく。

出所:ブルームバーグ、ICEベンチマーク・アドミニストレーション、ワールド ゴールド カウンシル

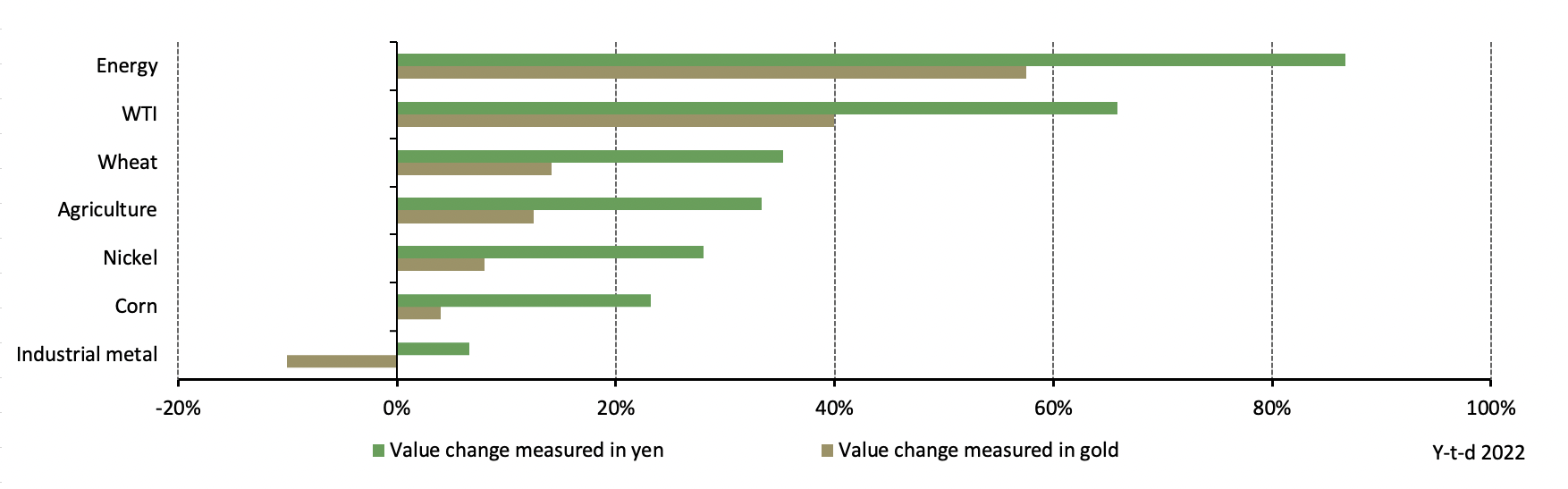

このことが持つ重要な意味は、金が購買力の維持に有効であるということです。そして現在の環境では、日本の家計や投資家にとって特に意義があると思われる。急激な円安は、エネルギーなど日本が海外に依存しているコモディティの大幅な価格上昇を引き起こします(日本のエネルギー供給の90%以上は輸入によるものです。4)

しかし、コモディティの価値を金で測ると、物価高は円ベースではより緩やかになり、前述したように、通貨の弱さが円建て金価格の強さによって相殺されます。(図3)

図3:金で測ると商品価格の高騰はより穏やか

* 金で測るコモディティの価値は、同時期の金価格で割って算出。* 2021 年12 月31 日と2022 年6 月30 日との比較。計算はすべて日本円で実施。

出所:ブルームバーグ、ICEベンチマーク・アドミニストレーション、ワールド ゴールド カウンシル

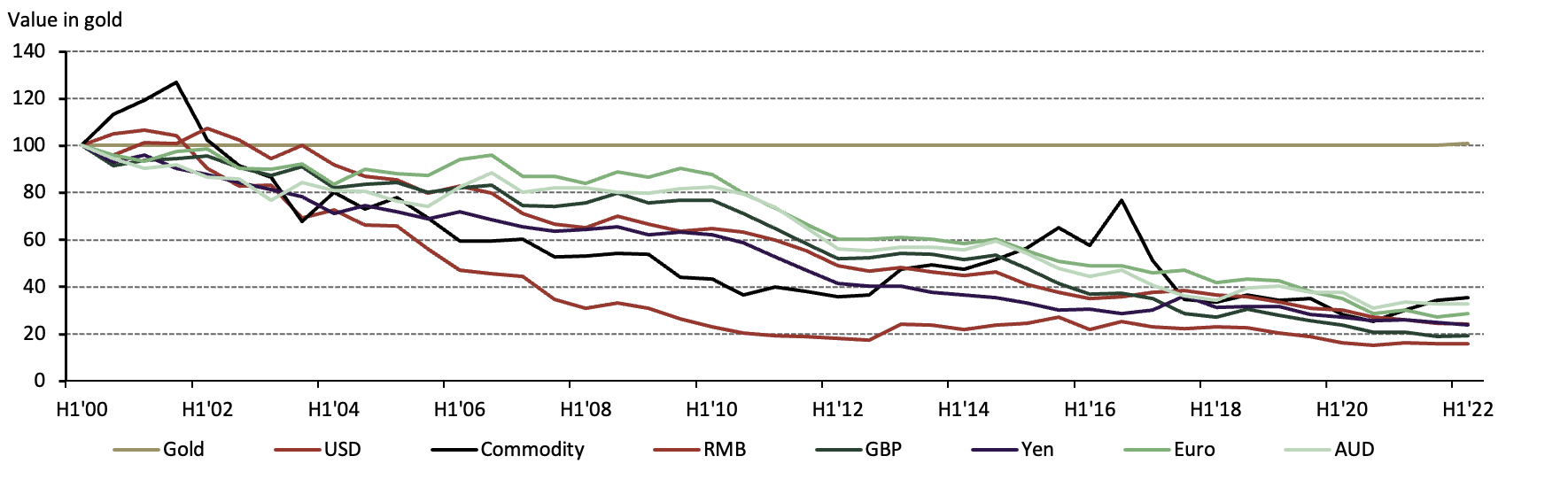

これが示唆していることは何でしょうか?それは、不換通貨と比較したとき、金の方が、その国の消費者の購買力低下をヘッジするのに有効である可能性が高いということです。さらに、歴史を振り返ってみると、購買力の低下をヘッジする金の能力が一段と明らかになります (図4)。

図4:金と比較して価値が低下している不換通貨とコモディティ

* 6月30日現在。2000年以来の金(LBMA金午後値決め価格)と商品(ブルームバーグ商品指数)および主要通貨の相対価値を比較。2000年1月を100とし、商品および主要通貨を1オンスあたりの金価格で測る。

出所:ブルームバーグ、ICEベンチマーク・アドミニストレーション、ワールド ゴールド カウンシル

金の価値の保全は、その安定した需給ダイナミクスによって支えられています。特に2008 年の世界的な金融危機の後、供給が大幅に増大した通貨と異なり、過去20 年間、金の生産量は前年比で平均1.6%増と安定しています。また、金の需要源(投資と消費)の多様性も、長期にわたる金の価値の安定化に貢献してきました。

黒田総裁の最近の発言にあったように、日銀は今後も、日本の景気回復に対応するため、大規模金融緩和策を続けて行く可能性があります。従って、日本と米国など他の主要市場との間における金利差は今後も続くものと思われます。一方、原材料価格の高騰が続くなかで、日本の貿易赤字が円安圧力として働くおそれもあります。日本円に関する見通しは不透明であり、特に日本国内でインフレが急速に進めば、家計の購買力に対する悪影響が続く可能性が高まります。5 金は家計の購買力を守り、インフレに対するヘッジ能力を備えており、いずれは日本において、より保有意義のある資産となることが見込まれます。.6