第三季度全球黄金需求同比下降7%,至831吨

全球黄金ETF持仓规模的下降抵消了其他领域黄金需求的持续复苏

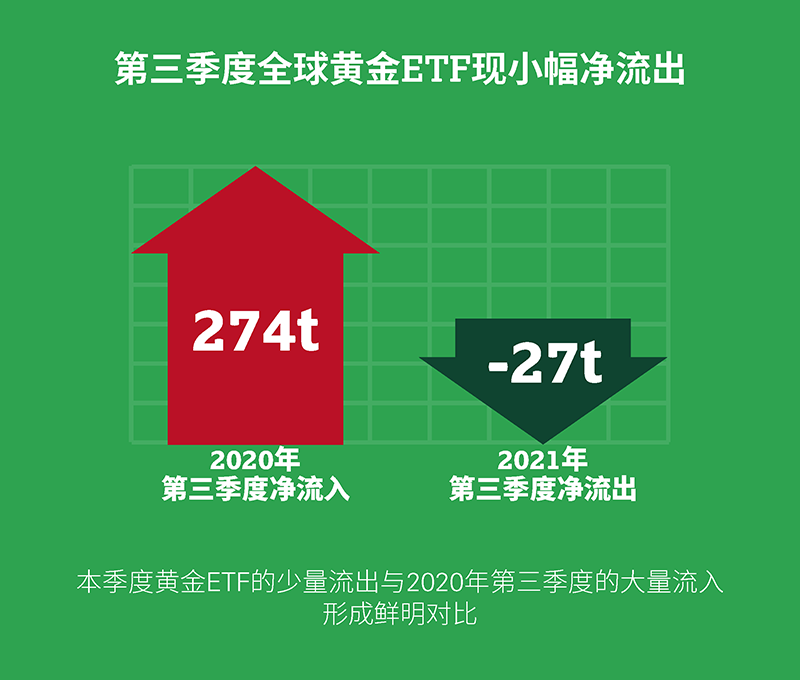

第三季度全球黄金需求量(不含场外交易)同比下降7%,至831吨。此次下降几乎全部源自黄金ETF – 从2020年第三季度的大量流入转为今年第三季度的小幅净流出– 抵消了本季度其他领域黄金需求的复苏势头。金饰、科技用金、金条和金币需求量远高于2020年同期。即便第三季度全球央行净购金量不大,但相比2020年第三季度的小幅净售金的情况还是有所改善。而因回收金供应的显著下跌,全球黄金总供应同比下降了3%。

在全球经济持续复苏的背景下,全球金饰需求表现良好:第三季度需求量同比回升33%,达到443吨。

全球金条和金币投资同比增加18%,达到262吨。许多投资者利用了8月金价的显著回调逢低买入。

全球黄金ETF仅27吨的净流出却造成了整体黄金需求不小的同比降幅,这主要是去年同期的高基数:2020年第三季度全球黄金ETF净流入达274吨,显著推升了当期总黄金需求。

尽管增速相比近几个季度有所放缓,但全球央行购金步伐未停。第三季度的全球黄金储备净增长69吨,今年前三季度的总体增幅达到将近400吨。

受电子产业持续复苏的影响,全球科技用金需求量为84吨,同比增长9%,已恢复至疫情前的季度平均水平。

{kind=link}

{kind=link}

{kind=link}