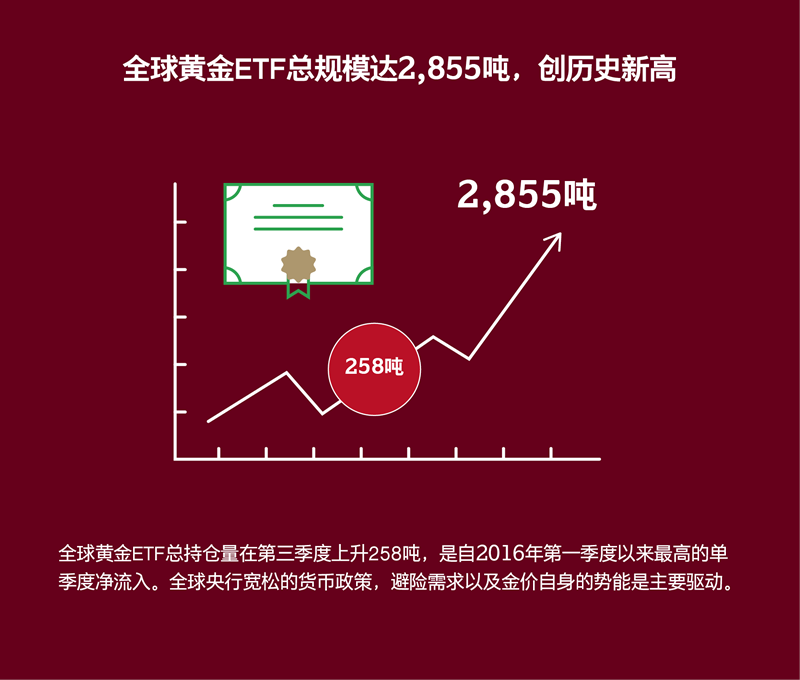

强劲的黄金ETF流入支撑第三季度 全球黄金需求增长

受2016年第一季度以来最高的黄金ETF净 流入提振,第三季度全球黄金需求小幅上升 至1,107.9吨

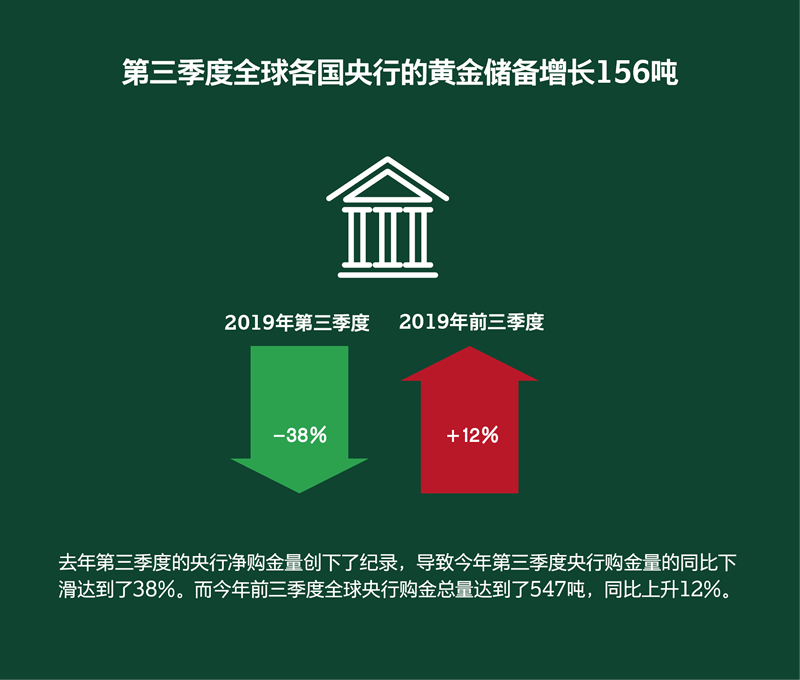

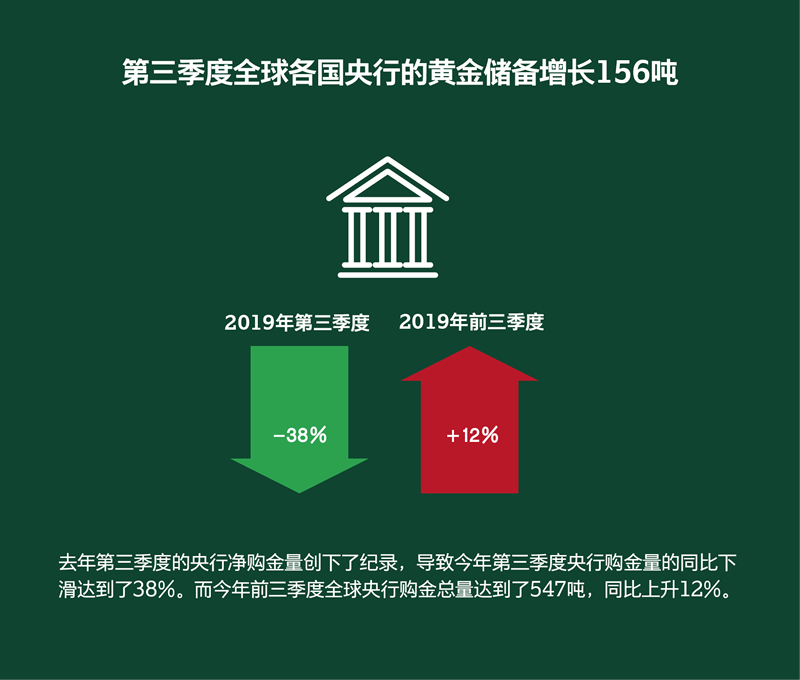

强劲的黄金ETF流入(258吨)抵消了其他方面黄金需求的疲软,令三季度全球黄金需求取得3%的季度同比涨幅。尽管全球各国央行增持黄金储备的需求依旧稳定,但今年第三季度的央行购金量仍大幅低于去年同期创下的历史记录。受到创多年新高(部分以其他货币计价的金价甚至创下历史新高)的金价的压制以及消费者对全球经济增长担忧的影响,全球金饰需求出现了16%的季度同比下滑。第三季度金币与金条需求季同比50%的降幅同样源自于高企的金价:个人投资者在高金价环境中纷纷选择卖出获利而非继续加仓。在全球经济挑战仍存的情况下,科技用金需求在第三季度同比下滑4%,但新兴的5G基础设施建设需求使得电子元器件用金需求降幅缩小。在高金价的推动下,全球回收金供应大幅上升10%,令整体的全球黄金供应量同比上升4%,达到1,222吨,与此同时,全球金矿产量与去年同期相比几无变化。

{kind=link}

{kind=link}

{kind=link}