疲软的第四季度为创下11年来最低年度黄金需求的2020画下句点

2020年的全球黄金市场被笼罩在新冠疫情的阴影之下,而对于黄金需求而言,创纪录高位的金价则好坏参半。

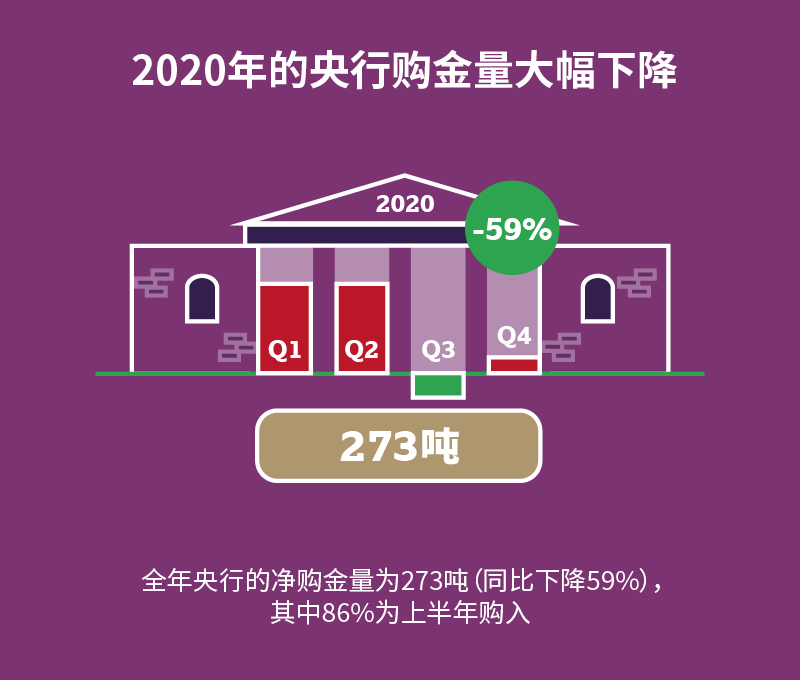

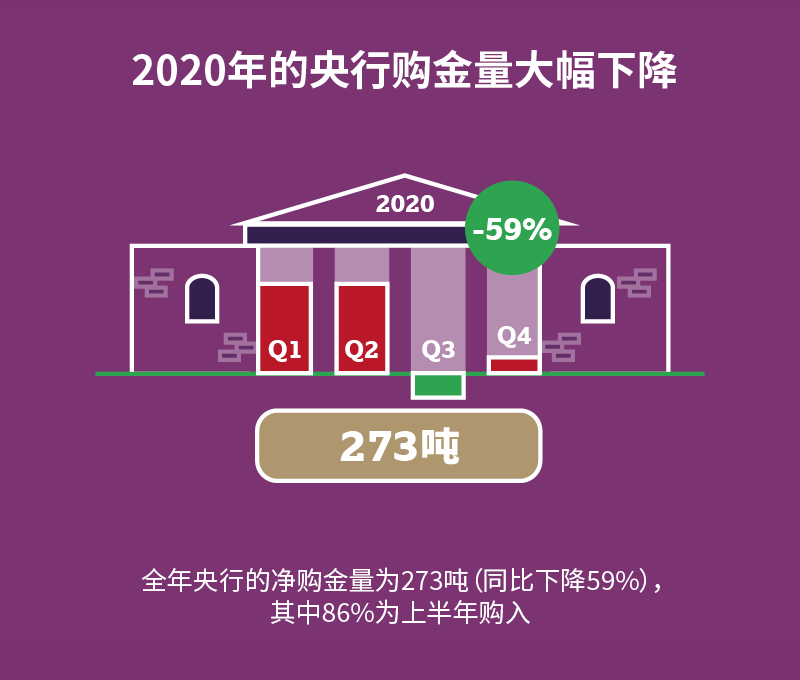

第四季度的全球黄金需求(不含场外交易)为783.4吨,同比下降28%,是自2008年第二季度全球金融危机爆发以来的最低位。新冠疫情及其深远的影响给予黄金消费的压力贯穿全年,最终致使2020年全球黄金需求量下降14%至3,759.6吨,2009年以来首次低于4,000吨。第四季度全球金饰需求为515.9吨,同比下降13%。全年总量为1,411.6吨,较2019年下降34%,创下了我们纪录中的年度新低。尽管相比需求严重萎缩的第二季度,第四季度的金饰销售已有稳步改善,但全球各地的消费者仍在疫情封锁、经济疲软和高金价的影响之下。第四季度金条和金币需求同比增长10%,带动年度零售投资总量同比回升3%,达到896.1吨;但照比其十年平均水平(1,199.5吨)仍有差距。尽管第四季度黄金ETF流出130吨,但其2020全年流入量仍创下纪录:全球黄金ETF持仓量增长了877.1吨。此外,也有证据表明场外黄金交易也同样表现强劲(虽然我们的数据中没有直接包含)。2020年央行购金步伐大幅放缓,下半年这一趋势体现尤为明显。在第三季度的小幅净售金之后,各国央行于第四季度恢复了净购金,但44.8吨的购金量远低于5年平均季度净购金量(约130吨)。全年央行的净购金量为272.9吨(同比下降59%),其中86%为上半年购入。2020年的科技行业用金在疫情影响下,下降7%至301.9吨。但其在第四季度表现尚佳,该季度科技用金同比微增至84吨。全年黄金总供应量为4,633吨,同比减少4%,是自2013年以来最大的年度降幅。供应下降的主要原因在于疫情对金矿生产的扰动,而2020年回收金总量增加了1%至1,297.4吨,一定程度上与矿产金产量下降相抵。

{kind=link}

{kind=link}

{kind=link}

{kind=link}