与大多数资产类别一样,黄金也受到了现下全球范围内前所未有的经济和金融市场状况的影响。我们认为,近期金价的波动是由所有资产的大规模平仓行为造成的,并可能被带杠杆的头寸和基于规则的交易放大。

黄金还可能被用来变现了,以弥补其他资产类别的损失,原因在于:

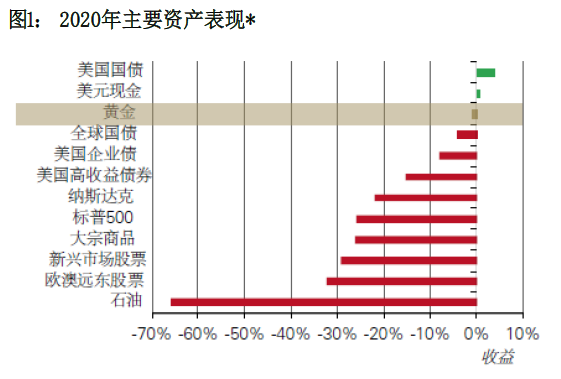

- 尽管最近出现了波动,但黄金仍是今年年初至今表现最好的资产类别之一(图1)

- 黄金是一种高质量且高流动性的资产,其在3月的日交易量超过2,600亿美元1

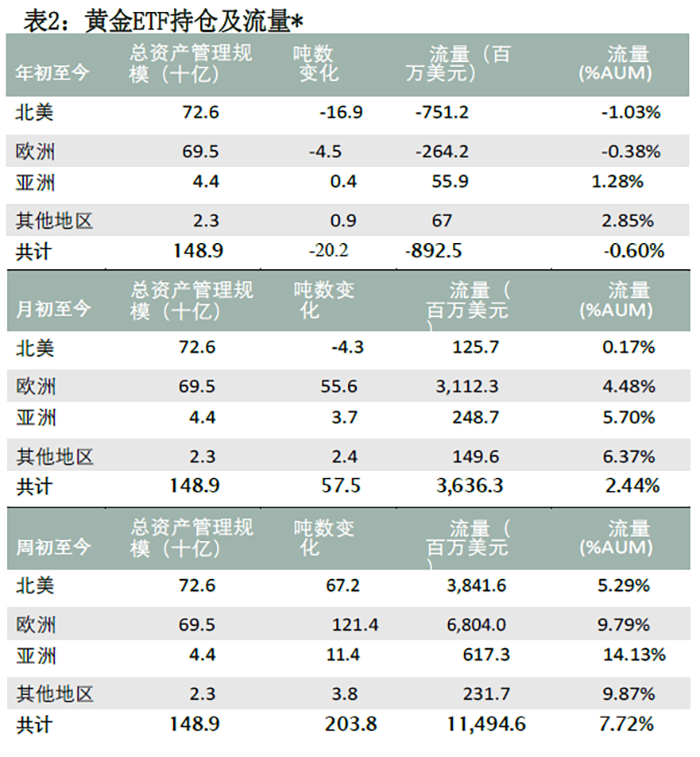

迄今为止,抛售似乎更多地集中在交易所和场外交易(OTC)的黄金衍生品上。尽管最近几天黄金ETF出现了减持,但今年的总流入仍为正。3月份,各地区黄金ETF净流入36亿美元,年初至今合计流入115亿美元 (表2)。2

展望未来,我们预计经济增长的放缓无疑将影响黄金消费需求,黄金的波动性也可能持续处于高位,但高风险加之普遍的负实际利率以及更多央行的量化宽松政策,将令作为避险资产-黄金的投资需求得到支撑。

*截至2020年3月18日。 总收益指数以美元计算,基于ICE三月期国债, 彭博巴克莱(BB)美国债券总额, BB全球债权总额(美国除外), BB美国企业债总额, BB美国高收益债券总额, 纳斯达克, 标普500, 欧澳远东和新兴市场指数, 彭博大宗商品指数,彭博原油指数, 以及LBMA下午定盘黄金现货价。

来源:彭博,洲际交易所,世界黄金协会

不寻常的时期,不确定的结果

对于即将到来的经济衰退,人们的看法往往存在分歧。一些人着眼于与以往危机的相似之处,而另一些人则关注新的信号和担忧。在这个关键时刻,当前(疫情)环境中的情况——普遍的旅行限制、许多部门的彻底关闭、波动率比2008-2009年金融危机期间更高的金融市场——对各年代的多数人来说都是前所未有的危机。避免全球性经济衰退的可能性似乎很低,投资者正准备迎接未来更多的坎坷。如果经济衰退真实发生,其深度和持续时间将取决于各国政府能够多快以及多有效地减缓危机蔓延、缓冲经济、并如愿研制出适当的方法来治疗或预防新冠病毒。

在我们与投资者持续接触的过程中,我们遇到了两个反复被提出的问题。

1. 为什么近期金价会与股市同时下跌?

答案与几个因素有关。其中最突出的一个因素,是过去一周几乎所有资产类别的大规模平仓。黄金也不例外。尽管在3月15日美联储第二次意外降息,将联邦基金利率降至2016年以前的水平之后,即便是长期美国国债的价格也出现了下跌。10年期美国国债收益率在3月9日触及0.33%的历史低点后,目前已升至1%以上。

而作为一种高质量,高流动性的资产,黄金可能也被用来变现,尤其是因为黄金是今年(直到最近)少数几个回报率为正的资产之一。今年截至3月9日,黄金价格上涨了10%,涨幅超过了所有其他主要资产类别。3

这种类型的黄金回调在历史上是有先例的。通常来讲,随着股价下跌,黄金和股票之间的相关性通常会变为负值。4 然而在市场无序抛售期间,即波动率飙升至极端水平时,似乎会产生例外。例如,在2008-2009年金融危机期间,当恐慌指数(VIX)达到创纪录高位时,黄金就曾受到了压力(图2)。

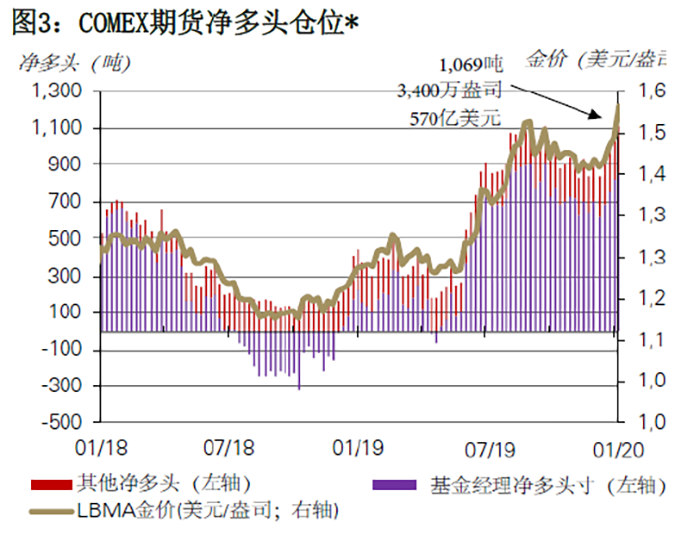

最后,抛售似乎更多地集中在交易所的衍生品上。在黄金价格回调之前,COMEX期货的净多头仓位(通常与投机交易相关)非常高(图3)。由于金价在多个技术层面上的下跌,一些持有这些(高杠杆的)仓位的投资者可能被迫卖出,以满足保证金要求。5

*截至2020年3月17日。基于CBOE波动率指数(VIX)以及下午定盘金价。

来源:彭博,洲际交易所,世界黄金协会

*截至2020年3月10日。

来源:美国商品期货交易委员会(CFTC),彭博,世界黄金协会

2. 考虑到当前黄金的波动率,它仍是一种有效的投资组合风险对冲工具吗?

我们相信,截至目前,作为流动性来源和抵押品,黄金在投资组合中发挥了重要作用。从长远来看,我们预计黄金仍将成为一个安全的避风港。

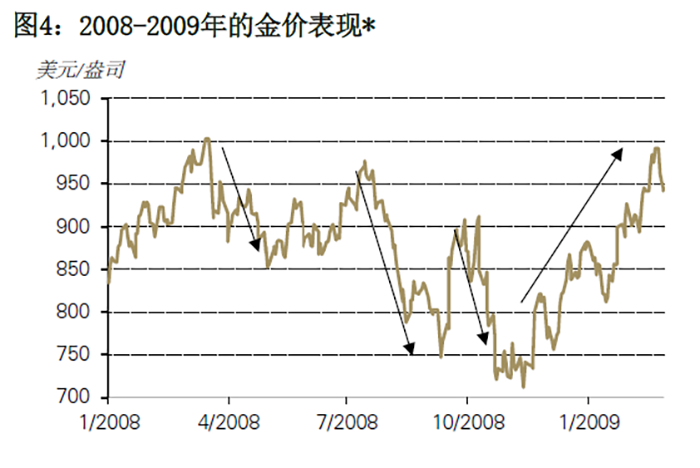

2008年全球金融危机爆发时,黄金也经历了回调,以美元计算的金价下跌了几次,跌幅在15%至25%之间。但到2008年年底,黄金成为与美国国债一样,少数回报率为正的资产之一(图4)。

*基于2008年1月1日到2008年2月29日的LBMA下午定盘金价。

来源:彭博,洲际交易所,世界黄金协会

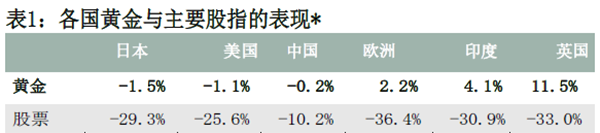

*截至2020年3月18日。回报率以当地货币计算,分别基于LBMA下午定盘金价以及日经225指数,标普500,上证综指,欧洲斯托克50指数,Nifty 50指数和富时100指数,

来源:彭博,洲际交易所,世界黄金协会

同样重要的是,尽管黄金价格通常以美元报价,但它对投资组合表现的影响是用投资者的本币来衡量的。今年迄今为止,随着全球股市的大幅下跌,包括英镑、欧元和印度卢比在内的多种货币计价的黄金都出现了正收益 (表1),同时以人民币、美元和日元计价的黄金表现则为持平或略负。

投资者似乎也同意这一点。尽管本周金价回落,在美国和欧洲上市的多数黄金ETF也遭遇抛售,但全球黄金ETF流量仍为正。亚洲本周甚至流入了黄金ETF。3月份,投资者增持36亿美元黄金ETF,年初至今全球共流入115亿美元 (表2)。

*截至2020年3月17日。

来源:彭博,公司公告,世界黄金协会

接下来会发生什么

既是消费品又是投资资产,黄金的表现与其独特的本质密不可分。另外,黄金表现又与四个关键驱动因素的相互作用有关:6

年初至今,已有30多家央行降息,许多央行还实施了额外的量化宽松措施。7 全球各国政府正提供数万亿美元来支持本国公民和经济发展。但不断膨胀的预算赤字、负实际利率和货币贬值,将给资产管理者、退休基金和个人储蓄带来结构性挑战。

金融市场稳定可能需要一段时间。在高波动率的情景中,金价可能会经历更多动荡,但从长期来看,高风险和较低机会成本相结合的环境应该会支撑黄金的投资需求。

我们还预计,各国央行总体上仍将是黄金净买家,尽管购金量增速可能不会达到过去两年的水平。

另一方面,黄金的消费需求可能会大幅减弱。中国国家统计局的初步数据显示,今年前两个月中国黄金、白银和宝石首饰的购买量下降了40%,近期的出行和活动限制无疑也将影响其他地区。然而,从历史上看,在不确定时期的黄金投资需求往往会抵消消费市场的疲软。

重要信息和免责声明

重要信息和免责声明 © 2020世界黄金协会。保留所有权利。世界黄金协会和环形设备是世界黄金协会或其附属机构的商标。

对伦敦金银市场协会黄金价格(LBMA Gold Price)的引用已获得洲际交易所基准管理机构的许可,仅供参考之用。洲际交易所基准管理机构不对这些价格的准确性,或者这些价格对应的产品承担任何责任。其他第三方内容是各个第三方的知识产权,所有权利属于这些第三方。

除非另有特别规定,未经世界黄金协会或相关版权所有者事先书面同意,不得复制或重新发布本信息。信息和统计数据是世界黄金协会或其附属机构(统称“世界黄金协会”)或第三方提供商的版权所有并/或其他知识产权。上述机构保留所有权利。

允许根据公平行业实践,将本文的统计数据用于复核和评论目的,但必须符合以下两个前提条件:(i) 仅允许使用有限的摘录;及(ii) 使用这些统计数据必须注明来自世界黄金协会,并在必要时注明来自Metals Focus、Refinitiv GFMS或其他的可识别的第三方。世界黄金协会与Metals Focus有关联关系。

世界黄金协会不保证任何信息的准确性和完整性。对于使用本文而造成的直接或间接损失或损害,世界黄金协会不承担任何责任。 此信息仅用于教育目的,通过接收此信息,您同意其预期目的。

本文件中任何内容均不旨在构成对黄金、任何黄金相关产品或服务或任何其他产品、服务、证券或金融工具(统称“服务”)的建议、投资建议或买卖要约。本资料不考虑任何特定人士的投资目标、财务状况或特殊需要。 多样化不能保证任何投资回报,也不能消除损失的风险。

通过配置黄金而产生的各种投资结果的结果表现本质上是假设的,可能不能反映实际的投资结果,也不能保证未来的结果。世界黄金协会不保证或担保在任何假设投资组合中使用的任何计算和模型,或任何此类使用产生的任何结果。

投资者在作出任何有关服务或投资的决定前,应与适当的投资专业人士讨论其个人情况。 这些信息可能包含前瞻性陈述,例如使用“相信”、“预期”、“可能”或“建议”等词的陈述,或类似的术语,这些术语是基于当前的预期,可能会发生变化。前瞻性声明涉及若干风险和不确定性。无法保证任何前瞻性陈述会成为现实。世界黄金协会不承担更新任何前瞻性陈述的责任。