此外,投资者长期处于超低利率环境,这正在造成资产配置的结构性变化。投资者正在为其投资组合增加风险较高的资产,以寻求更高的回报,这反过来也要求他们重新审视自己的风险管理策略。

我们的分析表明,这可能会令更多投资者考虑增持黄金等资产来防止资产缩水及提升其投资组合的多元化。

这不仅适用于个人投资者和机构投资者。进入2021年以来,各国央行稳步增加黄金储备,我们的研究也表明,这种情况可能会继续下去。我们认为,总的来看,今年全球央行的黄金净购买量可能与2020年持平,甚至高于2020年。

通胀或以不同的方式出现

通货膨胀已经成为许多投资者的一大担忧。但是,虽然通货膨胀压力一直在上升,但对于消费品价格的增长是暂时的还是长期的,人们的看法并不一致。如果消费品价格通胀持续,历史表明黄金可能会表现良好。例如,在美国消费者物价指数(CPI)高于3%的年份,黄金的年平均收益率达到15%。7我们的研究还表明,黄金可能不仅会对CPI通胀的上行做出反应。黄金与更广泛的通胀指标高度相关,如当前仍在持续上升 的全球货币供应量,这以后可能导致通胀泡沫,货币贬值和全球金融市场的潜在波动。这可能会促使全球投资者通过配置黄金来防止资产缩水。

价格回调时的进场机会

在6月下旬价格大幅回调后,黄金期权市场出现了一些有趣的动向。所谓的“看跌期权波动率偏度”表明,黄金市场的一些抛售引发的影响可能已被逢低买盘抵消。8近期的抛售也促使黄金的相对强弱指数大幅走低,使其脱离了“超买”状态。尽管一些投资者可能仍然担心金价下行风险,但这些指标表明,另一些投资者可能这次的金价回调视为进场机会——不管是战术性的短期交易,还是战略性的头寸建立。

消费需求信号好坏参半

总体而言,全球经济复苏和近期的价格回落应该会继续支撑黄金的消费需求。例如,在中国,政府的经济刺激计划、商家促销活动、季节性特点等因素表明下半年黄金消费将会进一步支撑黄金消费。然而,与之形成鲜明对比的是,由于部分新冠病毒新变异株引发病例激增,印度等重要黄金消费市场正受到严重影响。

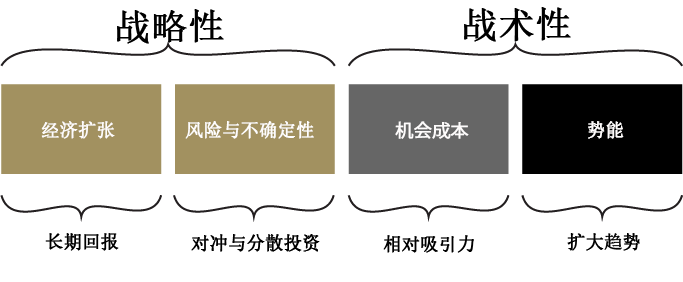

总结

黄金的表现受到其各类需求和供应情况的相互作用,而其供需又受到四个关键因素(焦点1)的驱动。在这种情况下,我们预计,黄金作为一项有效的风险对冲资产将吸引更多的投资者,但黄金的表现也将受到利率走向和经济复苏稳健性的影响。