2019年全球黄金需求降至4,355.7吨

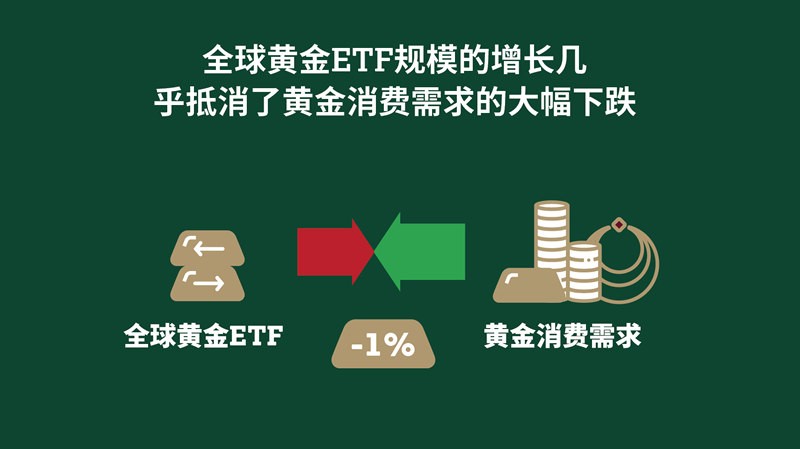

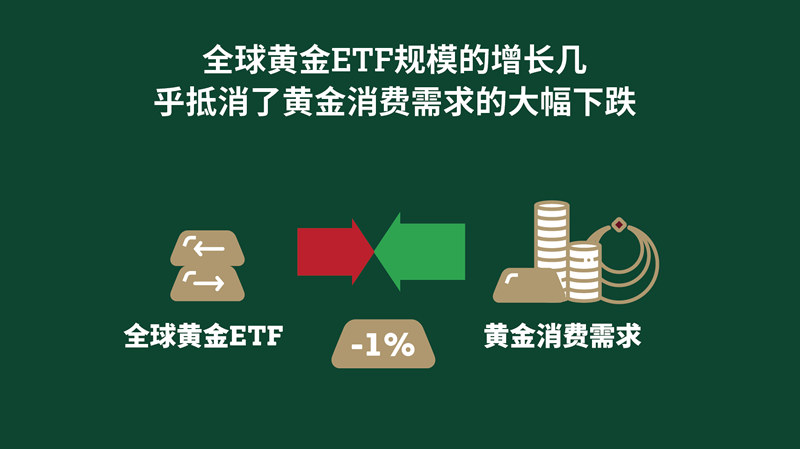

2019年全球黄金需求下降1%;黄金ETF及类似产品的大幅流入被因高金价导致的消费需求的显著下滑抵消

2019年上下半年的黄金需求表现截然不同:上半年大多数行业黄金需求的韧性/增长与下半年的疲软形成鲜明对比。在第四季度延续三季度疲软表现的情形下,2019下半年全球黄金需求同比下滑10%,尤其是在金饰,零售金条与金币消费方面。全球央行购金量同样有所下降:从上半年同比65%的增长转变为下半年同比38%的下降;但这应部分归咎于高基数效应:前几个季度的央行购金需求尤为强劲。即便如此,2019年的央行购金量还是达到了五十年来的历史第二高 – 650.3吨。全球黄金ETF规模的上升对支撑整体黄金需求起到了支柱性作用。投资者在前三季度对黄金ETF兴趣盎然,总流入达到了256.3吨。而该趋势在四季度有所减弱:总流入量降至26.8吨(同比下滑76%)。尽管电子行业用金需求在四季度出现了一定的复苏,科技用金需求在2019年还是出现了小幅下滑。全年黄金供应量上升至4,776.1吨,增幅2%。而该增长则完全来自于回收金供应与对冲需求的上升,金矿供应本身下降了1%,至3,463.7吨。

{kind=link}

{kind=link}

{kind=link}